أبعاد الخفجى-اقتصاد:

أظهرت دراسة اقتصادية حديثة، أن حوالي ثلثي السعوديين يعانون من أجل تحقيق التوازن بين نفقاتهم ودخلهم المالي ويجدون صعوبة بالغة في توفير المدخرات، سواء بسبب غلاء الأسعار أو نتيجة لضعف مهارات إدارة الأموال لديهم، فيما ساهمت الضغوط الاجتماعية في جعل بعض الأشخاص ينفقون أكثر مما يكسبون وبالتالي تتراكم عليهم الديون.

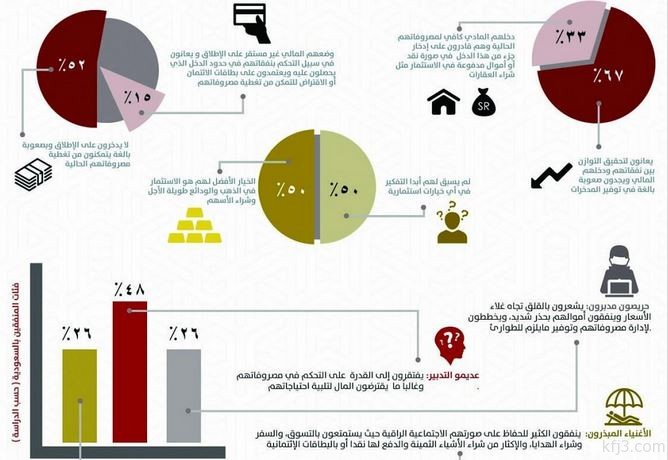

وكشفت الدراسة التي أجراها «مركز المعرفة» المتخصص في الدراسات والبحوث وبرامج التأهيل المعرفي، التابع لشركة عبدالعزيز الصغير القابضة، أن نحو 52% من السعوديين لا يدخرون على الإطلاق وبصعوبة بالغة يتمكنون من تغطية مصروفاتهم الحالية، فيما ترى نسبة 33% من المشاركين في الدراسة أن دخلهم المادي كاف لمصروفاتهم الحالية وأنهم قادرون على ادخار جزء من هذا الدخل في صورة نقد أو أموال مدفوعة في الاستثمار مثل شراء العقارات، بينما كشف 15٪ عن أن وضعهم المالي غير مستقر على الإطلاق، وأنهم يعانون في سبيل التحكم بنفقاتهم في حدود الدخل الذي يحصلون عليه ويعتمدون على بطاقات الائتمان أو الاقتراض للتمكن من تغطية مصروفاتهم.

وكشفت دراسة «إدارة الدخل مقابل نفقات الأسرة»، التي أُجريت حديثاً باستخدام المقابلات الشخصية في ثلاث مدن هي الرياض وجدة والدمام، أن 25٪ فقط من السعوديين يشعرون بالرضا الحقيقي عن أوضاعهم المالية، فيما أكد حوالي ثلثي المجيبين من الفئة المستهدفة أنهم يدخرون أقل من 10% من دخولهم، أو لا يدخرون أي مبلغ إطلاقا، وبغض النظر عما يدخره الأشخاص، فقد وجدت الدراسة أن نسبة ليست بالقليلة من المجيبين يدخرون بعضا من المال ويبحثون عن شخص يرشدهم إلى كيفية الادخار بشكل أفضل.

وفي ما إذا كان المشاركون في الدراسة قد فكروا في أي خيارات استثمارية لزيادة مدخراتهم، أكد نحو 50% من المجيبين بأنه لم يسبق لهم أبدا التفكير في أي خيارات استثمارية، بينما كان الاستثمار في الذهب والودائع طويلة الأجل وشراء الأسهم والسندات هو الخيار الأفضل ل50% من المشاركين الآخرين في الدراسة.

وحول أنواع النفقات أو الاستثمارات الأقرب لزعزعة استقرار ميزانية المشاركين في الدراسة ومدخراتهم التي خططوا لتوفيرها، كان الزواج وشراء المنازل، هما وجها الإنفاق الأكثر شيوعا اللذان يفوقان الميزانية ويثقلانها، تلاه الدفع مقابل أمور الوجاهة الاجتماعية أو الترفيه، إلى جانب شراء السيارات وتعليم الأطفال والسفر والسياحة.

وبإجراء تحليل لفئات المجيبين فيما يتعلق بسلوكياتهم المالية، وجدت الدراسة ثلاث فئات سلوكية رئيسية بين المجيبين المستهدفين، تتصدرها فئة «عديمي التدبير» بنسبة 48%، حيث أن الأشخاص من هذه الفئة يفتقرون إلى القدرة على التحكم في مصروفاتهم ولا يعلمون الكثير عما يملكون أو كم قد يحتاجون في المستقبل، وغالباً ما يقترضون المال لتلبية احتياجاتهم المالية ومصروفاتهم، وفي الوقت نفسه لا يعلمون كيف يحققون التوازن بين الدخل والمصروفات.

ووفقاً للدراسة، فإن أغلب المشاركين من فئة «عديمي التدبير» يتواجدون في مدينة الرياض بنسبة بلغت نحو 58% مقارنة بالدمام وجدة، وينتمون للطبقات المتوسطة وإلى فئة الشباب من الجنسين الذين تتراوح أعمارهم بين ال20 و29 عاماً، حيث أن الأفراد في هذا السن في مقتبل الحياة العملية ولا يعلمون كيف يديرون أموالهم على النحو الصحيح، وبالتالي فإنهم ينفقون أكثر مما يكسبون ويضطرون في النهاية للاقتراض برغم أن لديهم الدخل الكافي. وبسبب مهاراتهم المحدودة في إدارة مواردهم المالية، فإن أغلب الأشخاص في هذه الفئة غير قادرين على الادخار.

و«عديمو التدبير» – بحسب نتائج الدراسة – يجدون أنفسهم غير راضين عن دخلهم، ومدخراتهم، وكم الاحتياجات التي لم تُلبَ بعد، وبالتالي وضعهم المالي بشكل عام، كما أنهم لا يعلمون أو لا يدركون أي المصروفات التي تؤثر سلبا على ميزانيتهم، لأنهم لا يملكون ميزانية بالأساس، وبالتالي يفقدون السيطرة على دخلهم. وأظهرت نتائج الدراسة، أن «عديمي التدبير» بالكاد يتمكنون من إدخار المال، حيث أن ثلث المجيبين في هذه الفئة فقط يدخرون نحو 10% من دخل الأسرة أو أقل، بينما نسبة مماثلة لذلك لا تقوم بالادخار نهائيا، كما أنهم غالبا ما يكونون في حالة استدانة ودائما ما يبحثون عمن ينصحهم لإدارة مواردهم ومدخراتهم.

وجاءت فئة «الحريصون المدبرون» ثانياً فيما يتعلق بالسلوك المالي بنسبة 26%، حيث أن الأشخاص من هذه الفئة يشعرون بالقلق تجاه مصروفات الحياة المتزايدة ويخططون لإدارة مصروفاتهم وتوفير مايلزم للطوارئ، كما أن عليهم مجموعة من الضغوط والالتزامات الاجتماعية التي تدفعهم للانفاق، ويشعرون بالقلق تجاه غلاء الأسعار وينفقون أموالهم بحذر شديد، ويؤمنون عادة بمعتقدات اجتماعية متحفظة وبضرورة التخطيط المحكم للموارد المالية وأنه الحل لجميع المشاكل المالية.

وكشفت نتائج الدراسة أن معظم «الحريصين المدبرين» يسكنون مدينة جدة، وينتمون للطبقات الاجتماعية المتوسطة، كما أن الغالبية العظمى من أفراد هذه الفئة من الشباب الذين تتراوح أعمارهم بين ال20 و29 عاماً، ومعظم الأشخاص من هذه الفئة، ما يقرب من الثلثين، يشعرون بالضغوط الاجتماعية التي تدفعهم للإنفاق وهم غير قادرين على توفير المال.

وهؤلاء «الحريصون المدبرون» لا يشعرون بالرضا عن مستوى ادخارهم، ولأنهم يعيشون على حد الكفاف، فإنهم غير قادرين على الإنفاق بكثرة على رفاهيات الحياة مثلما يفعل أصدقاؤهم الأثرياء، وجميع الأشخاص من هذه الفئة بالكاد يمكنهم الإدخار من دخولهم، حيث أن ما يقرب من نصف المجيبين من هذه الفئة يدخرون نحو 10% من دخل المنزل (الأسرة) أو أقل من ذلك. بينما ثلث المجيبين تقريبا غير قادرين على الادخار إطلاقا، وبما أن هؤلاء الأشخاص يخططون لنفقاتهم بعناية، فإنهم يفضلون أن يكون لديهم ذلك الشخص الذي يرشدهم إلى الأساليب الأفضل للادخار.

والفئة الثالثة كانت فئة «الأغنياء المبذرين» بنسبة 26%، وتتكون هذه الفئة من مجموعة الأشخاص الأثرياء التي ينفقون الكثير للحفاظ على صورتهم الاجتماعية الراقية، حيث يستمتعون بالتسوق، والسفر وشراء الهدايا، والإكثار من شراء الأشياء الثمينة والدفع لها نقدا أو بالبطاقات الإئتمانية، وقرابة ال54 % من هذه الفئة سعداء بدخلهم المالي وممتلكاتهم التي تسمح لهم بالحفاظ على مكانة اجتماعية راقية، ويبحثون عن فرص استثمارية تساعدهم في زيادة حجم ثرواتهم.

ووفقاً لنتائج الدراسة، فإن «الأغنياء المبذرين» يتواجدون بكثرة في مدينة الرياض وبنسبة بلغت نحو 49% مقارنة بالدمام وجدة، وهم من ذوي الأعمار الصغيرة والمتوسطة، كما أن «الأغنياء المبذرين» غالبا ما يشعرون بالرضا عن مستوى دخلهم المالي، ومدخراتهم، ووضعهم المالي بصفة عامة، حيث أنهم قادرون على العيش في نفس المستوى الاجتماعي والمعيشي لأقرانهم، ولا توجد هناك أي مصروفات يرونها ضخمة لدرجة أن يشعروا بالقلق، حتى المصروفات الكبرى مثل الزواج والاستثمار في الممتلكات لا تؤثر إلا على حوالي ثلث الأشخاص من هذه الفئة.

وأكدت الدراسة، أن غالبية الأشخاص من فئة «الأغنياء المبذرين» يدخرون من دخل أسرهم، وحوالي الثلث منهم قادرون على الادخار ما يزيد على 26% من دخل أسرهم، ومعظم هؤلاء يستثمرون مدخراتهم، حيث يستثمر خُمس المجيبين في الأسهم، ويتبعهم الأشخاص الذين يستثمرون بشراء الذهب أو الدخول في مشاريع تجارية، وبالرغم من ارتفاع مستوى انفاقهم، إلا أن أكثر من نصف الأشخاص من هذه الفئة يضعون بعضا من المال جانبا لأي نفقات إضافية أو مستقبلية غير متوقعة كنوع من الادخار وتحسبا لأي نفقات إضافية أو مستقبلية غير متوقعة.