أبعاد الخفجى-اقتصاد:

المصارف الإسلامية: هي مؤسسات مالية تقوم بتقديم خدماتها المصرفية والمالية والتمويلية، بما في ذلك الاستثمارية للمتعاملين معها في ضوء قواعد وأحكام الشريعة الإسلامية السمحاء، وذلك بهدف المساهمة في غرس القيم والمُثل والخلق الإسلامية في مجال المعاملات المالية، والمساعدة في تحقيق التنمية الاجتماعية والاقتصادية، وقد أدى ظهور المصارف والمؤسسات المالية الإسلامية إلى التوسع في الأنشطة التمويلية والاستثمارية على المستوى الفردي والكلي للدول والمجتمعات الإسلامية داعماً بذلك فرص الابتكار والإبداع في الأدوات المالية والإسلامية وجوانب التطوير في منتجاتها المتوافقة مع أحكام الشريعة الإسلامية.

ونتيجة لتزايد الاهتمام بالمصرفية الإسلامية في السنوات الأخيرة، وانتشار منتجاتها في جميع دول العالم، شهد النشاط المالي المتوافق مع أحكام الشريعة، نمواً ملحوظاً على المستوى الدولي بمتوسط بلغ نحو (17%) خلال السنوات الخمس الماضية، ليصل إجمالي أصوله إلى قرابة (2 تريليون دولار)، ومما ساعد على سرعة نمو وانتشار العمل المصرفي المتوافق مع أحكام الشريعة، أنه يقوم على مبادئ إسلامية سامية لها قبول واسع لدى المجتمع، مثل توجيه استثماراته في الأصول الحقيقية مع تقاسم الأرباح والخسائر، كما أنه يحمل لمضامين مهمة ترتبط بأسلوب تحقيق العوائد وطبيعتها، إضافة إلى مراعاته للقيم الاجتماعية ومتطلبات التنمية، ومن بين أمثلة نمو التعاملات المالية المتوافقة مع الشريعة الإسلامية، النمو المطرد لسوق الصكوك الإسلامية كخيار مثالي لتمويل مشروعات التنمية والبنية التحتية في العديد من دول العالم؛ حيث قد شهد الطلب على الصكوك المتوافقة مع الشريعة الإسلامية نمواً ملحوظاً خلال السنوات الماضية، من قرابة (10 مليارات دولار) في عام 2003م إلى قرابة (300 مليار دولار) خلال العام الماضي.

تطور المصرفية الإسلامية في المملكة

اهتمت مؤسسة النقد العربي السعودي (ساما) بحوكمة العمل المصرفي الإسلامي نظراً لطبيعة المبادئ والأنشطة التي يؤديها ومنها المشاركة في الأرباح والخسائر، وذلك من خلال عضويتها ومساهمتها في مجلس الخدمات المالية الإسلامية. وقد أصدرت المؤسسة في مارس 2014م النسخة الأولى من المبادئ الرئيسة للحوكمة في البنوك العاملة في المملكة التي تتفق مع أفضل الممارسات المتعارف عليها دولياً.

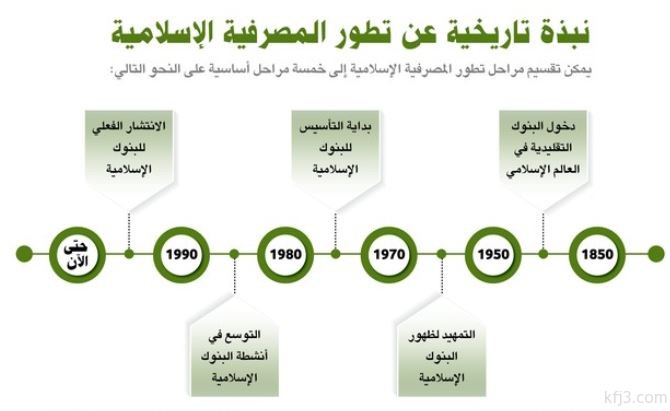

وشهدت تبعاً لذلك التعاملات المصرفية المتوافقة مع الشريعة الإسلامية في المملكة نمواً سريعاً خلال السنوات الماضية؛ حيث تمثل حالياً المنتجات المصرفية المتوافقة مع الشريعة في المملكة قرابة (20%) من إجمالي المنتجات المصرفية الإسلامية على مستوى العالم، أما على المستوى المحلي فإنها تمثل قرابة (50%) من أصول القطاع المصرفي، هذا بالإضافة إلى جانب المصارف، يوجد بالمملكة العديد من شركات التمويل التي تقدم منتجات تمويلية متوافقة مع الشريعة للأفراد وللمؤسسات التجارية، وكذلك وجود أكثر من 35 شركة تأمين تعاوني تقدم منتجاتها التأمينية وفقاً لأحكام وقواعد الشريعة الإسلامية. وفيما يلي أبرز التطورات التي حدثت في المملكة في مجال التعاملات المالية والمصرفية المتوافقة مع الشريعة الإسلامية:

- إنشاء البنك الإسلامي للتنمية والذي بدأ نشاطه الفعلي في عام 1977م.

- إنشاء شركة الراجحي المصرفية للاستثمار كأول بنك إسلامي ينص قانونه الأساسي على التعامل وفق أحكام الشريعة الإسلامية.

- بدأت البنوك التقليدية في المملكة خلال التسعينات نشاطها الإسلامي مستهدفة شرائح العملاء الراغبين في اجتناب التعامل المصرفي التقليدي.

- في عام 1998م اتخذ بنك الجزيرة قراراً إستراتيجياً بتحويل البنك من بنك تقليدي إلى بنك تتوافق جميع أعماله مع أحكام الشريعة.

- في عام 2004م اندمجت مجموعة من مؤسسات الصرافة في المملكة لتكوين كيان مصرفي واحد وهو بنك البلاد ليبدأ أعماله وخدماته وفقاً للضوابط والأحكام الشرعية الإسلامية.

- في عام 2008م تم إنشاء مصرف الإنماء.

- اتجهت البنوك التقليدية بعد عام 2004م بقوة لطرح المنتجات المالية الإسلامية لجميع فئات العملاء (الشركات، الأفراد، الخزينة) وتوقفت تلك المصارف تماما عن تمويل الأفراد بطرق تقليدية وانتشرت الفروع الإسلامية لتلك البنوك.

أنواع منتجات المصرفية الإسلامية

بيع المرابحة:

هو نوع من أنواع البيوع، والذي يتم بمقتضاه بيع البنك للعميل لبضاعة ما بعد تملكه لها بنفس السعر الذي تم به الشراء من البائع، مع إضافة ربح معلوم كنسبة من سعر الشراء أو مبلغ إضافي محدد مسبقاً بناء على وعد بالشراء من العميل.

الإجارة:

بأن يقوم المصرف بشراء أصول ثم تأجيرها على العميل، بحيث يتمكن من الاستفادة من منفعة تلك الأصول، دون الحاجة إلى شرائها، تفادياً للكلفة العالية والتغير في التكنولوجيا المتطورة.

الإجارة مع الوعد بالتمليك:

وهو أن يقوم البنك بشراء عقار ومن ثم توقيع عقد إجارة منتهٍ مع الوعد بالتمليك مع المستأجر لمدة محددة، وعند انتهاء هذه المدة يقوم المصرف بنقل ملكية العقار إلى المستأجر مع اعطاء خيار للمستأجر أن يمتلك العقار عند انتهاء المدة.

بيع السلم:

هو عقد بيع على موصوف في الذمة، بحيث يتم دفع الثمن فيه مقدماً واستلام السلعة مستقبلاً، ويعتبر هذا النوع من البيوع، أداة مهمة في التمويل الزراعي والصناعي.

الاستصناع:

يُعد عقداً مناسباً لتمويل مشروعات البنى التحتية، حيث يوقع البنك مع العميل عقداً يقوم بمقتضاه البنك بإنتاج معدة أو إنشاء مبنى أو جسر، ومن ثم يوقع البنك عقداً مع من يتولى التنفيذ ويكون البنك مسؤولا فيه أمام العميل مسؤولية مباشرة.

المضاربة:

هو عقد شراكة في الربح بين البنك والعميل، حيث يقدم البنك رأس المال كاملاً ويتولى العميل العمل مقابل جزء من الأرباح والخسارة على رأس المال، ومحور هذه الأداة الإدارة الجيدة والجدوى الاقتصادية.

المشاركة:

هي أن يقدم الطرفان المال بينما الإدارة قد تكون من الطرفين أو أحدهما على شرط أخذ مبلغ اضافي من صافي الربح مقابل المجهود وسمي بالمشاركة لأن شرطه مشاركة الطرفين للربح والخسارة، وكما يحق لأي من الأطراف أن يبيع مساهمته لطرف ثالث خلال مدة العقد.

القرض الحسن:

هو قرض يقدمه المصرف وفق شروط معينة متفق عليها ولا يتقاضى المصرف أي زيادة عند سداد المبلغ من قبل المقترض.

التورق التمويلي:

بموجبه يقوم البنك ببيع سلعة مرابحة بشروط دفع مؤجلة على العميل المحتاج للنقد وبعد ذلك يقوم العميل بتعميد البنك ببيعها بثمن حال في السوق الدولية أو المحلية، ومن ثمن تحصيل ثمنها وإيداعه في حساب العميل وكل ذلك يتم في وقت قياسي وبتكاليف زهيدة.

تقسيمات منتجات المصرفية الإسلامية

يمكن تقسيم منتجات المصرفية الإسلامية إلى أربعة تقسيمات رئيسية على النحو التالي:

- منتجات لقطاع الأفراد: هذه المنتجات في الغالب تقدمها المصارف الإسلامية للأفراد الطبيعيين من العملاء أو ما يعرف بعملاء التجزئة، مثل بيع المساكن بالمرابحة أو التأجير مع الوعد بالتمليك، وبيع السيارات وغيرها من السلع. كما وتستخدم بعض المصارف صيغ التورق أو الاستصناع أو المرابحة للآمر بالشراء.

- منتجات لقطاع الشركات: هذه المنتجات تقدم لقطاع الشركات، وبالذات التي تحتاج لمنتجات ذات طابع تمويلي، مثل الجاري مدين الإسلامي، والاعتمادات المستندية، وخطابات الضمان، والجاري مدين بضمان أسهم، والتورق باستخدام السلع ومنتجات الإجارة، وكذلك التمويل بالمرابحة.

- منتجات لقطاع الخزينة: هذه المنتجات تقدم لعملاء الخزينة، مثل منتجات التحوط المختلفة وكذلك الصكوك الاستثمارية واستثمار الأموال بالمرابحة وكذلك منتجات الصرف.

- منتجات لقطاع الاستثمار: هذه المنتجات تقدم لقطاع الاستثمار الإسلامي، مثل الصناديق الاستثمارية والاستثمار بصيغة المرابحة وكذلك التمويل للمتاجرة في الأسهم وغيرها من المنتجات الإسلامية.

ســـــؤال؟

- هل البنوك تملك البضائع التي تبيعها على العملاء؟

- نعم، حيث تقوم البنوك بشراء أي بضاعة قبل أن تبيعها على عملائها.

مجالات تطوير المصرفية الإسلامية

- تشجيع البحث العلمي بإقامة مراكز البحث العلمي المتخصصة في المصرفية الإسلامية ودعم كراسي البحث العلمي في الجامعات وإنشاء إدارات تطوير داخل البنوك الإسلامية وتخصيص عوائد مالية من أرباح المنتجات المالية لدعم الدراسات والبحوث العلمية التي تهدف لتطوير المنتجات الإسلامية.

- العمل على إنشاء سوق مالية إسلامية تضمن تسويق مؤسسات الصناعة المالية الإسلامية منتجاتها من خلالها، وتأمين السيولة اللازمة لها حيث إن هذه المؤسسات تواجه تحديات كبيرة وعوائق عديدة في تسويق منتجاتها وإيجاد التمويل المناسب لها من خلال الأسواق التقليدية.

- تأسيس وتفعيل دور مؤسسات البنية التحتية في الصناعة المالية الإسلامية مثل هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية، ومجلس الخدمات المالية الإسلامية، والمجلس العام للبنوك والمؤسسات المالية الإسلامية وغيرها في مجال التطوير والابتكار.

- تدريب وتأهيل العاملين في هذه المنتجات حيث تلعب خبرة هؤلاء الموظفين دوراً مهماً في تقليل المخاطر ويؤدي فهمهم الدقيق لطبيعة المنتج إلى الاحتراز من الوقوع في المخالفات الشرعية وفهم أكبر لمتطلبات التطوير.

يعتقد البعض…

أنه لا اختلاف بين تعاملات المصرفية التقليدية وتعاملات المصرفية الإسلامية، وأن كلاهما وكما يقال وجهان لعملة واحدة، باعتبار أن تعاملات المصرفية الإسلامية، ما هي سوى واجهة لتعاملات المصرفية التقليدية، وذلك بغرض تسويق المزيد من تعاملات المصرفية التقليدية، وبالذات على مستوى تعاملات التمويل الشخصي والمؤسساتي، بما في ذلك الاستثمارات.

ولكن وفي الواقع أن هذا الاعتقاد خاطئ للغاية وغير دقيق، باعتبار أن أوجه الفرق بين المصرفية الإسلامية والمصرفية التقليدية عديدة، وبالذات بجوانب التمويل والاستثمار، حيث تقوم المصارف التقليدية بتقديم خدماتها المصرفية على أساس تحقيق الأرباح دون المشاركة الحقيقية في تحمل المخاطر مع العميل (Risk Sharing)، في حين أن المصارف الإسلامية تقوم بتقديم خدماتها بغرض تحقيق الأرباح ولكن على أساس المشاركة في المخاطر في إطار الأحكام والضوابط الشرعية، ومن خلال التعريفين السابقين يظهر الفرق بين تعاملات البنك الإسلامي والبنك التقليدي.