بلغت عدد شركات التأمين المدرجة في السوق السعودية 33 شركة بعد شطب شركة وقاية التي لم تنجح في البقاء بسبب تراكم الخسائر التي أثقلت ميزانيتها، ومع أن تعدد شركات التأمين يعتبر ميزة لخلق بيئة تنافسية من المفترض أن تساهم في رفع مستوى الخدمة واستقطاب المزيد من العملاء، ولكن هذا لم يحدث في الواقع فوجدنا شكاوى متزايدة من العملاء بسبب التأخر في صرف التعويضات مما حدا بمؤسسة النقد إيقاف إصدار وثائق التأمين لعدد من الشركات التي تكررت لديها مثل تلك الشكاوى، ويرجح أن يعود سبب التأخير في صرف التعويضات إلى ضعف السيولة؛ حيث إن بعض الشركات لديها ضعف في التسويق ولا تتجاوز الحصة السوقية لبعض تلك الشركات 2 % كما أن ضعف رؤوس الأموال أيضاً كان من أبرز الأسباب التي أفرزت لنا شركات ضعيفة غير قادرة على المنافسة وفي الوقت الذي كنا ننتظر فيه دعم رؤوس الأموال برفعها لمواجهة التحديات إلا أنه خلال العام الحالي قامت شركات التأمين بخفض رؤوس أموالها بحوالي 2 مليار ريال لتغطية الخسائر المتراكمة لكي لا يطبق عليها نظام الشركات الجديد وهذا الخفض في رؤوس الأموال سوف يخلق شركات أكثر ضعفاً وقد لا تستطيع مواجهة الأخطار خلال الفترة القادمة وقد تخرج من السوق ليس هذا فحسب بل إن شركات كانت رائدة في قطاع التأمين مثل ميد غلف قد تكون عرضة للمخاطر بعد أن وصلت خسائرها المتراكمة 73 % مما دفع مجلس إدارة الشركة لاتخاذ قرار إلى خفض رأس المال 60 % لتغطية جزء من الخسائر المتراكمة وتبقى 134 مليونا من خسائر متراكمة تمثل حوالي 33 % من رأسمال الشركة بعد التخفيض وقد تصل إلى نسبة 50 % مع نهاية النصف الثاني إن لم تنجح إدارة الشركة في معالجة الإخفاقات المتتالية، كما أن HSBC باعت كامل الحصص البالغة 32.5 % في شركة “ساب تكافل” بسعر 10.66 ريال للسهم مع أن سعره السوقي 26 ريالا وهذا التخارج يعطينا إشارات سلبية لسوق التأمين في السعودية وفي اعتقادي أن غياب دور الخبير الاكتواري وعدم إلزام شركات التأمين بالاستعانة به إلا مؤخراً ساهم أيضاً في تكبد الشركات خسائر ما كانت لتتحقق مع وجود الخبير الاكتواري لأن دور الاكتواريين في تطوير وإعداد نماذج عمل مالية تتيح تحديد السيناريوهات المستقبلية المحتملة والمخاطر التي تنطوي عليها الأمر الذي يساعد الشركات على تحقيق النمو إلى جانب تأمين تطبيق مبادئ الحوكمة.

تراجعت أيضاً أعداد وثائق التأمين المكتتب بها خلال النصف الأول بحوالي 23 % وحقق التأمين الصحي أسوأ أداء بتراجعه حوالي 45 % بينما تراجع الاكتتاب في وثائق تأمين المركبات حوالي 9 % وهذه الأنشطة التأمينية من طبيعتها النمو وليس التراجع استنادا للنمو السكاني ولكن قد يكون رفع أسعار وثائق التأمين ساهم في عزوف العملاء وقد يكون لخروج الكثير من العمالة سبب آخر في تراجع الاكتتاب في الوثائق التأمينية وخاصة في التأمين الصحي.

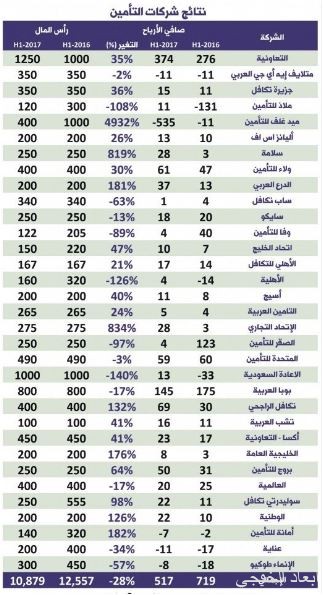

ومع أن عدد الوثائق تراجع 23 % إلا أن المطالبات التي تحملتها شركات التأمين لم تتراجع إلا 4 % فقط بل زادت المطالبات في التأمين الصحي وساهم هذا التراجع في الاكتتاب في وثائق التأمين إلى تراجع الأرباح المجمعة لشركات التأمين إلى 517 مليون ريال متراجعة بحوالي 28 % مقارنة مع النصف الأول عام 2016 وسجلت 4 شركات خسائر أبرزها ميد غلف التي خسرت 535 مليون ريال، وحققت شركة التعاونية أعلى أرباح في قطاع التأمين تجاوزت 372 مليونا بنسبة 72 % من إجمالي الأرباح المجمعة للقطاع.