في إطار استعدادها لتطبيق ضريبة القيمة المضافة في 1 يناير 2018، وبهدف تسهيل امتثال المنشآت لمتطلبات الضريبة، تعتزم الهيئة العامة للزكاة والدخل توقيع اتفاقية تعاون مع وزارة الشؤون البلدية والقروية وذلك بعد توقيعها اتفاقيات مماثلة مع وزارة العمل والتنمية الاجتماعية، ومع الجمارك السعودية.

وتأتي هذه الاتفاقية في إطار الجهود التي تبذلها الهيئة العامة للزكاة والدخل لحث المنشآت التي لم تسجل بعد في ضريبة القيمة المضافة على ضرورة المسارعة في التسجيل قبل 20 ديسمبر 2017، وبهدف الربط بين أنظمة الجهات الحكومية لضمان امتثال المنشآت لمتطلبات الضريبة.

وقال محافظ الهيئة العامة للزكاة والدخل المهندس سهيل أبانمي: “تسعى الهيئة العامة للزكاة والدخل من خلال هذه الاتفاقيات إلى حثّ المنشآت على التسجيل لتحقيق جاهزية مُثلى قبل انطلاق الضريبة، وتوفير كل سبل الدعم والخدمات النوعية اللازمة في هذا الجانب من حيث تثقيف المنشآت والتواصل معها”.

وأضاف أبانمي: “لدى المنشآت الكثير من الخطوات التي يتوجب القيام بها استعداداً لتطبيق ضريبة القيمة المضافة. ولذلك، تبذل الهيئة العامة للزكاة والدخل كل ما في وسعها لدعم تلك المنشآت ورفع جاهزيتها”، داعياً المنشآت المؤهلة التي تتخطى إيراداتها السنوية 1,000,000 ريال سعودي إلى التسجيل في ضريبة القيمة المضافة قبل 20 ديسمبر 2017 عبر الموقع الإلكتروني VAT.GOV.SA.

بدوره، نوّه حمد العمر المتحدث الرسمي بوزارة الشؤون البلدية والقروية بالجهود التي تبذلها الهيئة العامة للزكاة والدخل لضمان تطبيق ضريبة القيمة المضافة، مشيداً بالخطوات التي قامت بها الهيئة في دعم قطاع الأعمال، وتقديم التسهيلات اللازمة لدعم القطاع وتحقيق جاهزيته. وقال: “نعمل مع الهيئة العامة للزكاة والدخل وفق منظومة متكاملة لتنظيم وتنفيذ عملية تطبيق ضريبة القيمة المضافة بشكل سلس بما يخدم مصلحة الوطن”.

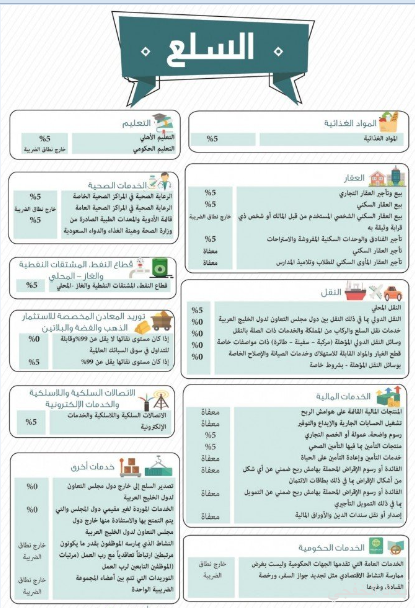

وبموجب الاتفاقية الموحدة لضريبة القيمة المضافة والمعتمدة من قبل دول مجلس التعاون الخليجي، فإن المنشآت التي تتخطى إيراداتها السنوية قيمة 375,000 ريال سعودي ستكون ملزمة بالتسجيل، أما المنشآت التي تحقق إيرادات سنوية بين 187,500 و 375,000 ريال سعودي سيكون تسجيلها اختيارياً، ويُسمح لها استرداد الضريبة، بينما المنشآت التي تقل إيراداتها السنوية عن 187,500 ريال سعودي فهي معفاة من التسجيل.

يذكر أن الموقع الرسمي لضريبة القيمة المضافة (VAT.GOV.SA) يحتوي على مجموعة واسعة من الأدوات والمعلومات التي تعد مرجعاً داعماً للمنشآت لتحقيق جاهزيتها، إلى جانب المواد المرئية الإرشادية، وكافة المعلومات التي تشمل جوانب عملية التسجيل والاستعداد لتطبيق الضريبة، إضافة إلى قائمة السلع والخدمات الخاضعة لضريبة القيمة المضافة.