ارتفعت القروض العقارية من المصارف التجارية بنسبة 2.2 % خلال العام 2017 لتصل إلى نحو 211.5 مليار ريال، وارتفعت القروض العقارية من شركات التمويل العقاري بنسبة 8.2 % خلال نفس الفترة وفقا للتقرير الذي أعدته «الرياض».

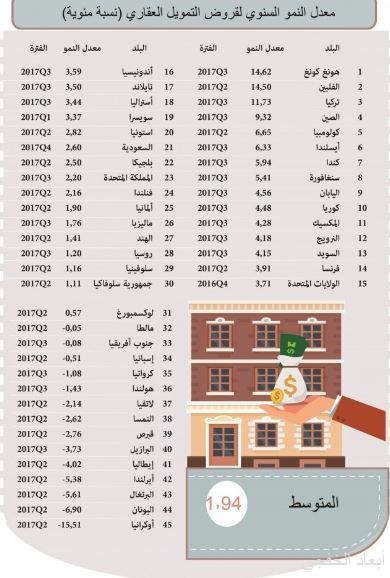

وبذلك يرتفع إجمالي القروض العقارية في المملكة من 220.5 مليار في نهاية العام 2016 إلى نحو 226.2 مليار ريال في نهاية العام 2017، أي بنسبة نمو بلغت نحو 2.6 % مقارنة بمتوسط معدل نمو بلغ 1.94 % خلال نفس الفترة لنحو 45 دولة حول العالم شملتهم عملية المقارنة التي أجرتها «الرياض».

وسجلت هونغ كونغ والفلبين وتركيا أعلى معدل نمو لإجمالي القروض العقارية بنسب تراوحت من 11 إلى 14.6 %، وبلغ معدل النمو في الصين نحو 9.3 %. وسجلت كولومبيا وأيسلندا وكندا وسنغافورة معدلات نمو تراوحت ما بين 5 و7 %. أما معظم الدول التي شملتها الدراسة فقد تراوح معدل النمو فيها مابين 0.5 % و4.6 %. في حين سجلت أعلى معدلات الانخفاض في حجم التمويل العقاري خلال العام 2017 في أوكرانيا واليونان والبرتغال وأيرلندا وإيطاليا والبرازيل وقبرص والنمسا ولاتفيا.

تجدر الإشارة إلى أن أعلى معدل نمو سنوي للقرض العقارية المقدمة من المصارف التجارية السعودية خلال السنوات الماضية سجل في الربع الثاني من العام 2013 عند 39.5 % تقريباً. في حين أن أعلى معدل نمو للقروض العقارية المقدمة من الشركات التمويل سجل في الربع الثاني من العام 2016 عند 14.1 % تقريباً.

وتشكل القروض العقارية نحو 39.9 % من إجمالي القروض العقارية والاستهلاكية المقدمة من المصارف، في حين تشكل القروض العقارية نحو 15.2 % من إجمالي مطلوبات المصارف من القطاع الخاص. كما تشكل القروض العقارية نحو 12.5 % من إجمالي مطلوبات المصارف من القطاعين الخاص والعام في نهاية العام 2017.

ويشكل إجمالي القروض العقارية من المصارف وشركات التمويل نحو 8.8 % من إجمالي الناتج المحلي بالأسعار الجارية للمملكة خلال العام 2017، ويعد ذلك تطوراً إيجابياً لقطاع التمويل العقاري؛ حيث سبق للبنك الدولي في تقريره للتمويل العقاري لعام 2011 أن أشار إلى ضعف نسبة مساهمة القطاع المصرفي للمملكة في التمويل العقاري وأنها لم تتجاوز 2 % في العام 2009.

وقد لعبت عدة عوامل في تحسن نسبة إجمالي القروض العقارية إلى الناتج المحلي الإجمالي، أبرزها إقرار مجلس الوزراء للمنظومة المالية في 2 يوليو 2012 التي تشمل نظام التمويل العقاري، والإيجار التمويلي، والرهن العقاري المسجل، ومراقبة شركات التمويل، وقضاء التنفيذ. وقد دخلت المنظومة المالية حيز النفاذ في 24 فبراير 2013 بعد أن نشرت مؤسسة النقد العربي السعودي على موقعها اللوائح التنفيذية لنظام التمويل العقاري، والإيجار التمويلي، ومراقبة شركات التمويل.

وبالتأكيد فإن المنظومة المالية قد شجعت المصارف على التوسع في منح القروض العقارية، فالقطاع المصرفي قبل إقرار المنظومة المالية لا يقدم أي قروض عقارية صريحة للأفراد، وإنما قروض تمويل مساكن بضمان الراتب.

وبما أن المادة (20) من نظام الخدمة المدنية تحظر استقطاع أكثر من ثلث راتب الموظف (باستثناء دين النفقة)، فإن البنوك التجارية لا تستقطع أكثر من هذه النسبة كقسط شهري على القروض الشخصية، لكن القسط الشهري على قروض تمويل المساكن قد يصل إلى 45 % من الراتب أخذاً في الاعتبار توفير تكلفة الإيجار على الموظف، وقد يتجاوز ذلك وفقاً لمستوى الدخل لاسيما في حالة تضامن الزوجين.

في حين تحظر المادة (10) من نظام مراقبة البنوك على البنوك التجارية مزاولة النشاط التجاري بشكل مباشر، ومن ذلك امتلاك عقار لغرض تأجيره أو إعادة بيعه. ويُسمح لها فقط بامتلاك العقارات التي تزاول فيها أنشطتها مثل مباني الإدارات الإقليمية والفروع. وإذا آلَ إليها عقار بتسوية مع مديونيها؛ فلا يحق لها الاحتفاظ به لأكثر من ثلاث سنوات إلا بموافقة صريحة من مؤسسة النقد ولفترة محدودة لا تتجاوز سبع سنوات.

والغرض من ذلك ألا تأول ملكية معظم العقارات إلى البنوك التجارية بين عشية وضحاها. وفي ذلك حفظاً لمصالح الأفراد، فالسيولة ستكون متوفرة بشكل مستمر في القطاع المصرفي وتمكنه من شراء أي عقار بأي ثمن، لأن السيولة في نهاية المطاف ستعود إليه في صورة ودائع مصرفية.

وقبل إقرار المنظومة المالية، كانت البنوك التجارية تقدم قروض التمويل العقاري من خلال ما يعرف بـ»رهن الحيازة»، حيث كانت تسعى إلى استغلال الفرص المتاحة بما يتواءم مع الأنظمة والتعليمات. كان «رهن الحيازة» يتم من خلال حيازة البنك لصك ملكية العقار الممول لضمان عدم التصرف فيه بالبيع لحين استيفاء إجمالي القرض العقاري. لذا كانت وزارة العدل تشترط موافقة مؤسسة النقد العربي السعودي قبل إصدار صك ملكية عقار بدل مفقود للتأكد من عدم رهنه لدى أي بنك تجاري.